Seit dem Veranlagungszeitraum 2014 hat der Gesetzgeber die Unterkunftskosten am Beschäftigungsort im Rahmen einer doppelten Haushaltsführung auf 1.000 EUR pro Monat begrenzt. Laut einem BMF-Schreiben vom 24.10.2014 umfasst diese Grenze auch die für die Beschäftigungswohnung erworbenen Einrichtungsgegenstände sowie Hausrat.

Gegen diese Auffassung haben Steuerpflichtige geklagt. Nach einem aktuellen Urteil des BFH dürfen Arbeitnehmer, die aus beruflichen Gründen eine Zweitwohnung am Beschäftigungsort nutzen, die Kosten für Möbel & Co. zusätzlich zur monatlichen 1.000-EUR-Grenze als Werbungskosten geltend machen. Gestaltungsüberlegungen bieten sich damit beim geplanten Kauf von Mobiliar und bei der Anmietung einer möblierten Zweitwohnung.

Doppelte Haushaltsführung: Grundsätze zur 1.000-EUR-Grenze

Liegt steuerlich eine beruflich veranlasste doppelte Haushaltsführung vor, dürfen Arbeitnehmer dem Finanzamt sämtliche Kosten im Zusammenhang mit der Zweitwohnung als Werbungskosten präsentieren. Doch abziehbar sind maximal bis zu 1.000 EUR pro Monat für die Dauer der doppelten Haushaltsführung (§ 9 Abs. 1 S. 3 Nr. 5 S. 4 EStG).

Das Problem in der Praxis: Die Finanzämter waren vom BMF bisher angewiesen, in die 1.000-EUR-Grenze nicht nur die reinen Unterkunftskosten für die Zweitwohnung am Beschäftigungsort einzubeziehen, sondern auch die Kosten für den Kauf von Möbeln und Haushaltswaren wie Geschirr oder Bügeleisen (BMF 24.10.14, IV C 5 – S 2353/14/10002, Rz. 104).

Praxistipp | Die Einbeziehung der Kosten für Möbel und Hausrat in die monatliche 1.000-EUR-Grenze ist mit dem aktuellen Urteil des BFH Geschichte. Die Richter stellten klar, dass es sich bei den Kosten für Einrichtungsgegenstände und Hausrat nicht um beschränkt abziehbare Unterkunftskosten im Rahmen einer doppelten Haushaltsführung handelt, sondern um „sonstige Mehraufwendungen“, die voll abziehbar sind. Mit anderen Worten: Die monatliche 1.000-EUR-Grenze darf durch diese Kosten überschritten werden.

Bevor die Gestaltungsmöglichkeiten vorgestellt werden, die sich aus diesen Urteilsgrundsätzen aufdrängen, hier zunächst ein typisches Beispiel aus der Praxis:

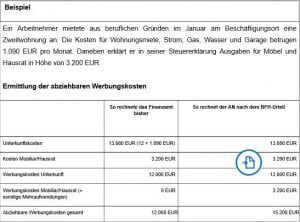

Beispiel

Ein Arbeitnehmer mietete aus beruflichen Gründen im Januar am Beschäftigungsort eine Zweitwohnung an. Die Kosten für Wohnungsmiete, Strom, Gas, Wasser und Garage betrugen 1.090 EUR pro Monat. Daneben erklärt er in seiner Steuererklärung Ausgaben für Möbel und Hausrat in Höhe von 3.200 EUR.

Ermittlung der abziehbaren Werbungskosten

Gestaltungsüberlegung 1: Anpassung des Mietvertrags bei möbliert angemieteter Zweitwohnung

Liest man das BFH-Urteil vom 4.4.2019 zwischen den Zeilen, findet man ein weiteres Steuersparmodell. Betroffen sind Arbeitnehmer, die eine möblierte Wohnung anmieten. Diese zahlen neben der Miete für die Wohnung schließlich auch Miete für die Möbel. Und diese Mietaufwendungen für die Möbel und Hausrat sind wiederum „sonstige Mehraufwendungen“, die neben der 1.000-EUR-Grenze in unbegrenzter Höhe abgezogen werden dürfen.

In der Urteilsbegründung heißt es zu möbliert angemieteten Wohnungen: „Soweit der Mietvertrag keine Aufteilung der Miete für die Überlassung der Wohnung und der Möbelstücke enthält – wie es in der Regel der Fall sein wird –, ist die Miete im Schätzwege (§ 162 AO, § 96 Abs. 1 S. 1 FGO) aufzuteilen.“

Die Schätzung der Miete für Möbel durch das FA dürfte im Regelfall ungünstiger für den Arbeitnehmer sein. Besser wäre es, wenn im Mietvertrag zwischen der Miete für die Wohnung und der Miete für das Mobiliar unterschieden wird.

Praxistipp | Ist erst geplant, eine möblierte Zweitwohnung anzumieten, sollten Arbeitnehmer also unbedingt auf eine Aufteilung der Mieten für Wohnung und Mobiliar/Hausrat im Mietvertrag achten. Ist der Mietvertrag bereits abgeschlossen, sollte vom Vermieter eine Bescheinigung vorgelegt werden, in welcher Höhe in der Monatsmiete die Kosten für das mitvermietete Mobiliar stecken. Diese Bescheinigung legen Sie dem Sachbearbeiter im Zweifel vor.

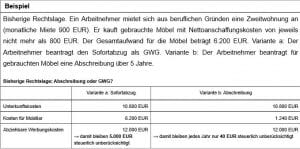

Beispiel

Ein Arbeitnehmer mietet aus beruflichen Gründen am Beschäftigungsort München im Januar eine möblierte Zweitwohnung an. Im Mietvertrag wird für die Wohnung eine monatliche Warmmiete von 900 EUR ausgewiesen und für die Möbel einer monatliche Miete von 300 EUR (insgesamt also 1.200 EUR). Variante: Im Mietvertrag wird keine Unterscheidung der Mietzahlungen gemacht. Der Sachbearbeiter schätzt den monatlichen Aufschlag für Möblierung mit 100 EUR.

Gestaltungsüberlegung 2: Vom Sofortabzug für GWG profitieren

Als noch nicht klar war, wie der BFH beim Werbungskostenabzug für Einrichtungsgegenstände und Hausrat bei der 1.000-EUR-Grenze entscheiden wird, war es bei einer Miete von knapp 1.000 EUR im Monat empfehlenswert, die Möbel auf deren Nutzungsdauer abzuschreiben. So konnte verhindert werden, dass beim Sofortabzug ein zu großer Teil der Kosten für Einrichtungsgegenstände steuerlich ungenutzt unter den Tisch fällt.

Beispiel

Bisherige Rechtslage. Ein Arbeitnehmer mietet sich aus beruflichen Gründen eine Zweitwohnung an (monatliche Miete 900 EUR). Er kauft gebrauchte Möbel mit Nettoanschaffungskosten von jeweils nicht mehr als 800 EUR. Der Gesamtaufwand für die Möbel beträgt 6.200 EUR. Variante a: Der Arbeitnehmer beantragt den Sofortabzug als GWG. Variante b: Der Arbeitnehmer beantragt für gebrauchten Möbel eine Abschreibung über 5 Jahre.

Bisherige Rechtslage: Abschreibung oder GWG?

Fazit | Nach alter Rechtslage führte der Sofortabzug bei Monatsmieten nahe 1.000 EUR zu einem steuerlich schlechteren Ergebnis als die Abschreibung der Kosten für Einrichtungsgegenstände.

Beachten Sie | Nach der neuen BFH-Entscheidung vom 4.4.2019 empfiehlt sich genau das Gegenteil. Arbeitnehmer sollten darauf achten, dass Möbel netto maximal 800 EUR kosten. In der Steuererklärung sollten sie dann bei den Werbungskosten im Rahmen der doppelten Haushaltsführung den Sofortabzug als GWG beantragen.

Fundstelle

BFH 4.4.19, VI R 18/17

{kind=link}